导语:能否步子迈得再大一点,直接针对全球肉类消费替代市场这个核心高地展开竞逐,才是双塔食品未来市值崛起的长期看点。

Like双塔食品(SZ:002481),我们的股东们一夜之间见证了许多成为人造肉板块领袖的故事。

有了人造肉的概念,双塔食品的股价翻了一番,比真猪肉公司的股价还快。

你知道,领先的猪肉生产商深证:300498在确认猪肉长期供不应求和猪流感传播后,用了不到半年的时间就将份额翻了一番。双塔的股票翻倍过程要容易得多:“2019年,随着超越肉类(NASDAQ:BYND)上市以来的五次崛起,中国的人造肉概念股也升到了天堂。

一年前开始供应Beyond肉类的双子塔自然成为人造肉类概念的绝对领导者。

随着双塔食品开发人造肉类原料——拉丝蛋白,双塔食品的股价完成了半年来的首次飙升。

双塔食品的人造肉的中国版本的故事显然还没有结束:

2020年2月初,美国人造肉领袖超越膳食来到双子塔进行研究。2月中旬,双塔食品签署了超越餐饮在中国指定供应商的第一份合同。双塔食品的股价在第二阶段完成后又翻了一倍,这一次总共是三周。

从超越餐和双塔食品的股价趋势来看,双塔食品显然是被市场认可为中文版的超越餐,两家公司在不到一年的时间里上涨了近200%。

毕竟,在人造肉类的概念引起争论之前,双子塔就开始与超越肉类合作了。如果中国市场将来开始像美国一样受人造肉的欢迎,并且有14亿人的巨大潜力,在联想的富有的a股投资者看来,把双塔食品视为人造肉的绝对领导者似乎没有什么大错误。

人造肉Beyond Meat是如何变成网红的

双塔食品:

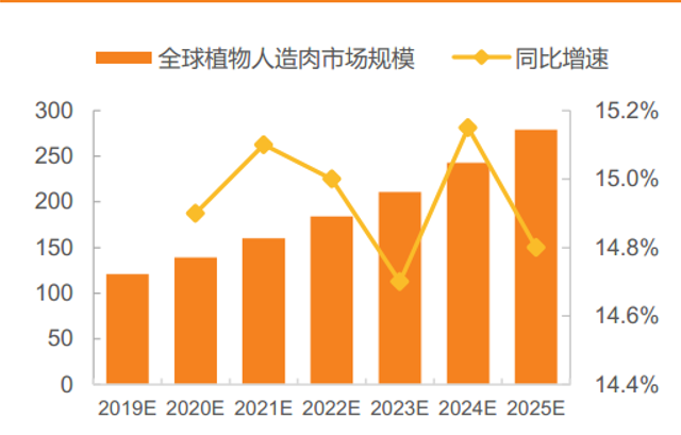

据统计,从2008年到2015年,美国素食者的数量从700万增加到1000多万,纯素食产品的数量比2010年翻了一番。到2020年,整个人造肉市场将达到121亿美元,过去五年的复合增长率接近15%。

根据碧昂达的估计,从长远来看,如果人造肉市场与动物肉市场的比例与当前植物蛋白饮料和动物乳制品的比例相似。那么相当于2700亿美元的美国肉类市场,人造肉类市场将达到350亿美元,而全球人造肉类市场粗略估计将达到1820亿美元。

万亿市场,快速增长,分类细分,人造肉类可能颠覆传统肉类市场。所有这些让你想起特斯拉的产业结构了吗?比尔·盖茨也是如此,他投资了超越衡量。

顺便说一句,与麦当劳和星巴克的合作分销计划是支持Beyond Measure在资本市场主导地位的评估的关键:

麦当劳加拿大店已经成功测试了Beyond Measure产品,星巴克加拿大店将很快开始销售人造肉三明治。随着巨头们一个接一个地向超越肉类供应订单,超越肉类的收入增长率立即上升。

可以赢得deus ex众多人造肉类初创企业的订单。超越肉类依赖于初创企业罕见的产能障碍和预测能力。“不可能的肉”也是一家人造肉类初创企业,它将失去与“超越肉”的竞争,主要原因是核心原料豌豆蛋白的产能跟不上它。

Beyond Meat全球豌豆蛋白供应商之一双塔食品估值的两朵乌云:

因此,与长期培育全球豌豆蛋白市场的中国双塔食品公司签订合同,已成为超越肉类的必然选择:

豌豆蛋白是人造肉的主要原料。随着人造肉制品的快速发展,从2015年开始,全球豌豆蛋白的消费量翻了一番。到2025年,豌豆蛋白的总消费量将达到58万吨。随着人造肉的普及,豌豆蛋白的生产能力将成为所有人造肉公司赢得订单的制约因素。

超越肉类只要你能控制豌豆蛋白的高质量生产能力,它就会变得更好

在全球范围内,双塔食品是世界上最大的豌豆蛋白生产商,全球市场份额接近40%。超越肉类拥有如此高质量的豌豆蛋白生产能力,这可以缓解供应的担忧。双塔食品已成为Beyond在中国的供应商,这也让双塔食品垄断了人造肉类的领先概念。

每个人都有自己的需求,这使得双方的签约和合作似乎进展顺利。

可替代性和ToB属性想要成为真正的龙头,双塔食品步子要迈得再大一点

然而,尽管《超越尺度》的签约确实令人欣慰,但为了提升双塔的食物价值,仍有两朵乌云在路上徘徊:

首先,这是可替代性的。在全球范围内,双塔食品公司只是超越膳食的一个供应商,超越膳食公司除了双塔以外还有许多选择:

在超越膳食公司的其他供应商中,非洲最大的豌豆蛋白生产商帕利斯已经在美国建立了一家工厂;法国巨头洛克特将在加拿大建造世界上最大的豌豆蛋白加工设备,巩固洛克特作为豌豆蛋白生产商的领先地位。这还没有考虑到更多渴望进入这一领域的豌豆蛋白初创企业。

就像特斯拉有LG和松下这样的选择,日本和韩国的电池供应商,除了中国的宁德时代,坦率地说,超越肉类将有很大的可能性逐渐分散订单到不同的供应商,以分散未来的地理风险,这将打破双塔食品和人造肉类市场规模同步增长的逻辑。

第二个是双塔食品的ToB属性:即使与超越肉类的合作非常顺利,双塔食品的估值也不会太高。

毕竟,从行业结构的角度来看,如果超越肉类被视为麦当劳的供应商,双塔食品只能被视为麦当劳的供应商。原则上,供应链越高,估值越低。

坦率地说,纯ToB业务中豌豆蛋白生产技术的壁垒没有宁德时代高:只要豌豆蛋白市场继续增长,麦当劳和星巴克在未来仍有许多供应链选择。

此外,许多巨头如雀巢和泰森食品也渴望进入这个领域。可以想象,对于这些新玩家来说,迅速增加对豌豆蛋白竞争对手的订单并不困难。

因此,在人造肉类市场吸引了许多竞争对手的ToB的生意中寻找食物,双塔食品的地位很难稳定。

010-59000

从产业结构来看,此时双塔的食物和宁德的有点相似。

这里要强调的是,两者之间的比较仅仅是因为它们都是从供应巨头开始的,暂时不涉及技术壁垒的巨大差距。

首先,双塔食品的利润大幅增长:2019年上市公司股东应占净利润为1.652-1.11亿元,同比增长80%-130%,利润的高增长完全归功于豌豆蛋白业务的快速增长。

其次,双塔食品的轨迹也有自己的优势:豌豆蛋白生产的毛利率较高,超过50%,而动力电池只有30%左右;汽车电池市场的规模也小于肉类消费市场,因为肉类消费市场可以重复使用。从需求的角度来看,双塔食品的上限并不低。

第三,双塔食品可以复制宁德作为供应商的经验。在登上特斯拉匹配车之前,宁德时代已经与宝马电动汽车成功合作,通过向国际巨头供货、创造自己独特的技术壁垒和扩大客户,逐步增加研发投资。通过签署《超越肉类》,双塔食品已经有了一个良好的起点。

尽管目前的双塔食品仍然扮演着ToB供应商的角色,但长期估价是有限的。然而,未来双塔食品的亮点在于,掌握了核心供应链的双塔食品能否为中国市场开发高端产品,并重新创造超越肉类的成功之路。

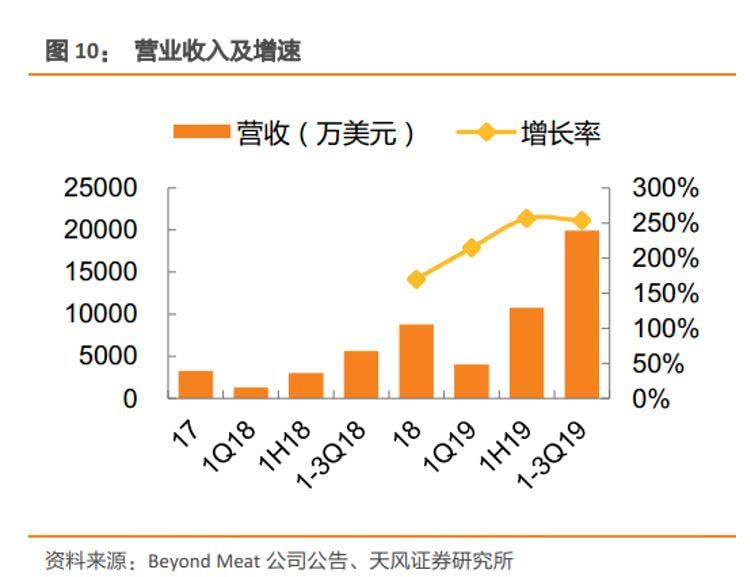

毕竟,超越肉类和双塔食品的年收入约为20亿元人民币,但超越肉类的总市值是双塔食品的3倍。

能否更进一步,直接争夺全球肉类消费替代市场的核心高地,是双塔食品未来市场价值上升的长期前景。