重要提示:通过该认购号发布的意见和信息仅供中国证券股份有限公司(以下简称“中国证券”)客户中符合《证券期货投资者适当性管理办法》要求的机构专业投资者参考。由于该认购号暂时无法设置准入限制,如果您不是中信建投客户中的机构专业投资者,请取消关注,不要认购、接收或使用该认购号中的任何信息,以控制投资风险。对于给您带来的不便,我深表歉意,感谢您的理解与合作!

文罗乾生 叶乐

居然之家系国内泛家居行业龙头,实控人为汪林朋,盈利能力稳步回升,现金流充裕。

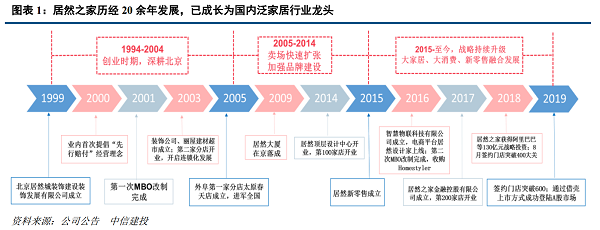

公司成立于1999年,2019年12月通过借壳武汉上中实现a股上市。所有制结构稳定。重组后,实际控制人是汪林朋。目前,汪林朋和他的协同演员共持有57.10%的股份。从16年到19年,公司收入和归属于母公司的净利润的复合年增长率分别为12.41%和55.88%,呈稳定增长趋势。2020年公司实现营收89.93亿元,归属于母公司净利润13.63亿元,同比分别下降2.56%和56.81%,主要原因是店内商户免租,特许经营费和加盟商股权资金减少。重组后上市公司主要从事泛家业务,估计泛家与百货的收入规模比为5: 1左右。2020年毛利率和净利润率分别为40.37%和15.76%,盈利能力受到短期压力,但21Q1的毛利率和净利润率分别上升至46.17%和18.85%。公司现金流表现强劲,2020年经营活动净现金流量为20.55亿元。

泛家居市场需求广阔,卖场龙头市占率有望提升。

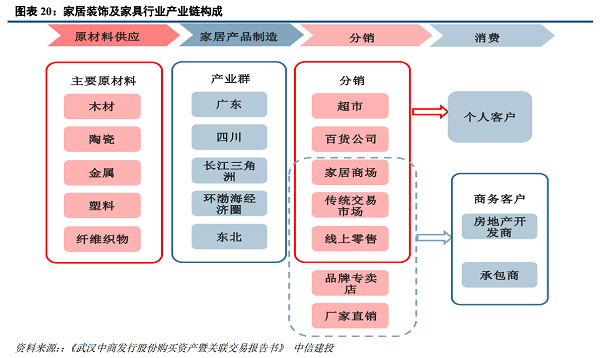

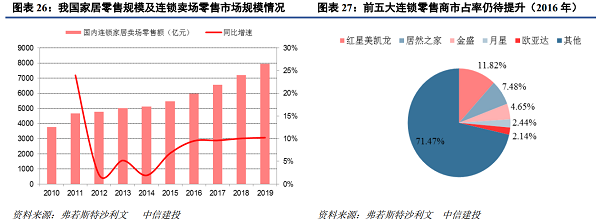

中国家庭装修和家具产品人均支出仅为441美元,与2016年的880美元和1101美元相比,仍有很大的增长潜力。家装和家具经销商在行业中游。上游是家具原料供应和家居产品生产厂家,下游直接面向个人和企业客户;目前,中国的家居零售仍然以线下渠道为主,精装、配套、电商等多元化渠道发展迅速,一二线城市的存量改善和升级家装需求正在上升。据Jost的Sullivan数据,中国连锁家居零售销售额突破6000亿元,红星美凯龙和皇家家居2019年的市场份额分别为10.38%和6.70%。随着连锁家装和家具店的不断扩张,通过提供专业的一站式购物服务和全面的产品组合,建立了较高的品牌声誉,同时具有较高的资金投入和管理能力,竞争优势不断凸显,未来领先的市场份额有望进一步提高。

公司展望:直营+加盟双轮驱动,轻资产连锁高效发展,打造数字化家装家居一体化服务平台。

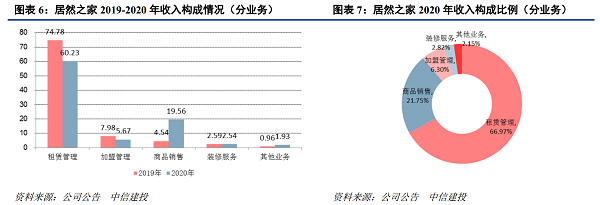

公司直销和加盟店同步扩张,“轻资产”连锁模式发展。截至2020年底,公司拥有直营店90家,加盟店292家。得益于精细化运营,公司直营店效率行业领先,19-20年分别为1571元和1226元/平米。公司继续建设数千家门店,巩固和提升一二线城市的大卖场运营,同时加快向四五线城市尤其是县级城市的连锁发展。截至2020年底,该公司已签约707家门店。轻资产链的发展产生了更好的资产运营效率。2019年,Real Home的加权平均净资产收益率为25.37%,扣除后的加权平均净资产收益率为13.83%。同时,公司与阿里深度合作,围绕门店数字化、线上增量平台、门店存量转化,持续进行门店转型升级,引领家居新零售;此外,我们积极推进产业链布局,延伸和拓展了自主经营的六大轨道

投资建议:海峡下沉量低于预期;新零售和数字转型没有达到预期。